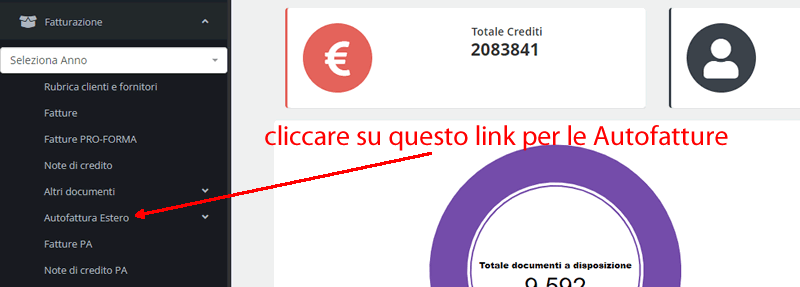

Tutorial Creazione dell'Autofattura con CFDIGITALE

Archivio Domande Autofattura ElettronicaDal 1° luglio 2022 È stato definitivamente abrogato l'esterometro, utilizzato

fino ad ora da moltissime aziende italiane come mezzo per documentare

all'Agenzia delle entrate le operazioni svolte con l'estero. Per regolarizzare

la propria posizione nei confronti dell'Agenzia e dell'assolvimento dell'IVA, le

imprese italiane dovranno da luglio in poi affidarsi alla fattura elettronica,

utilizzando i nuovi tipi documento appositamente predisposti dall'Agenzia delle

entrate.

L'utilizzo dell'esterometro, fino ad ora, era possibile in alternativa

all'emissione della fattura elettronica. Dal 1° luglio verrà invece messo

definitivamente nel cassetto e allora tutte le aziende dovranno essere in grado

di utilizzare gli appositi tipi documento messi a disposizione dall'Agenzia, che

alcuni già utilizzavano in via facoltativa. Nello specifico, i nuovi tipi

documento permettono di emettere una autofattura elettronica o integrazione, a

seconda dei casi, da annotare negli appositi registri IVA, in entrata e in

uscita, per assolvere correttamente all'imposta dovuta. Vediamo come fare, a

seconda che ci troviamo nella posizione di fornitori o di acquirenti, e quali

scadenze è bene tenere a mente.

Cosa cambia con l'abolizione esterometro?

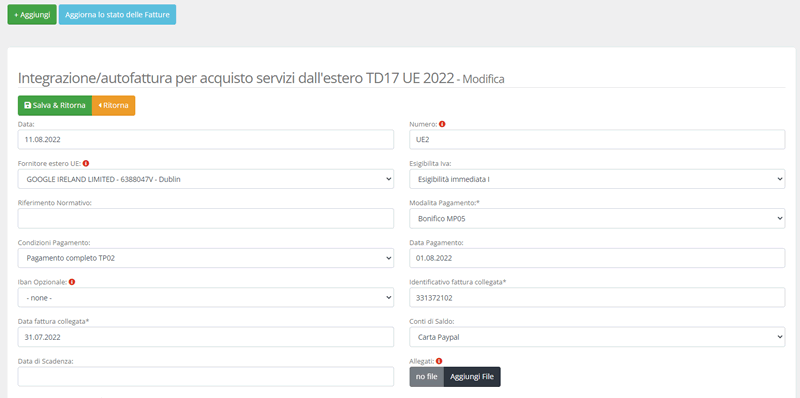

Al fine di regolarizzare le proprie posizioni nei confronti dell'Agenzia delle Entrate e dell'assolvimento dell'IVA, l'esterometro è stato sostituito in toto dalla fattura elettronica e dalle nuove tipologie di documento predisposte dall'Agenzia delle Entrate.

Si tratta di documenti che consentono di emettere una autofattura elettronica o integrazione, da annotare nei registri IVA (sia in entrata sia in uscita) al fine di assolvere l'imposta dovuta.

Ricorda di inviare la fattura di cortesia al tuo cliente estero!

Contabilità Fiscale.

Via Goffredo Mameli N 4/ bis 12100 Cuneo CN

CONTABILITA' FISCALE S.R.L.

P.IVA 03885190045

Capitale Sociale € 10.000,00 - (CN) ITALY

REA CN 322030

Assistenza Nuovi Clienti: Tel: 01711836906

Linee attive dalle 8:00 alle 18:00 dal lunedì al venerdì.

Supporto Clienti: Tel: 01711836895

Fax: Fax: 01711832144

Linee attive dalle 8:00 alle 18:00 dal lunedì al venerdì.

Assistenza Nuovi Clienti: assistenza@contabilitafiscale.it

Risponderemo entro 1 giorno lavorativo

Supporto Clienti: supporto@contabilitafiscale.it

Risponderemo entro 1 giorno lavorativo

La nostra Forza sta nel costruire un rapporto di fiducia con ogni cliente che sceglie di rivolgersi a noi. Offriamo assistenza completa grazie ad una struttura organizzata ed efficiente che permette una gestione all'avanguardia della contabilità. Grazie alla nostra piattaforma Online, i nostri clienti sanno di potersi concentrare sul loro lavoro, ottimizzando i tempi.

Essere nostro Cliente vi permette di accedere alla vostra contabilità in qualsiasi momento. Questo perchè inserirete i dati dei vostri documenti contabili sulla piattaforma online, in modo che possano essere subito visualizzati dal vostro commercialista. Un metodo facile ed innovativo, che semplifica notevolmente la gestione della contabilità

I nostri Uffici sono localizzati in:

Via Bartolomeo Bruni N 7, 12100 Cuneo CN

Per Info: Tel: 0171 1836906 - Fax: 01711832144